L'industrie des plastiques européenne se prépare à une instabilité accrue, à des prix plus élevés et à une croissance plus faible

L'industrie des plastiques européenne se prépare à une instabilité accrue, à des prix plus élevés et à une croissance plus faible

L'industrie des plastiques européenne doit relever des défis sur plusieurs fronts. Dans le domaine de l'emballage, qui est de loin son plus grand marché, elle est devenue victime de son propre succès, notamment parce qu’il s’agit d’un matériau idéal pour les applications à usage unique et les personnes mobiles. Dans le secteur du bâtiment et de la construction, certains projets d'infrastructure risquent d'être mis en attente, les gouvernements détournant au profit de la défense une partie des fonds destinés aux projets d'infrastructure, bien que l'activité soit stimulée par l'aide apportée aux consommateurs pour améliorer l'efficacité énergétique de leurs maisons. Dans le secteur de l'automobile, les fournisseurs de composants souffrent de la réduction de la production par les constructeurs automobiles – non pas en réaction à une baisse de la demande, mais parce qu'ils ne peuvent pas obtenir les circuits dont ils ont besoin pour leurs produits électroniques.

Depuis le début de l'année 2019, le Covid-19 a eu des effets majeurs sur la production, parfois positifs mais surtout négatifs. Et maintenant, au moment où l'Europe et le reste du monde sont en train de se remettre des deux années dévastatrices dues à la pandémie, nous voilà devant la tragédie du conflit ukrainien.

S'exprimant sur la situation à la fin du mois de mars, Martin Wiesweg, Executive Director Polymers EMEA du consultant IHS Markit, a déclaré que, outre le fait qu'elle provoque une catastrophe humanitaire, cette crise pèse lourdement sur le secteur des plastiques, en termes d'inflation des coûts, d'aggravation des goulots d'étranglement de la chaîne d'approvisionnement, y compris l'approvisionnement en énergie, tout en faisant planer le spectre d'un choc de la demande dans un contexte de crainte de stagflation mondiale.

L'inflation dans l'UE a atteint un niveau record de 7,5 % en mars. S&P Global Economics a déclaré le 30 mars qu'elle s'attend à ce que la croissance de la zone euro soit de 3,3 % cette année, contre 4,4 % dans une prévision précédente, et que l'inflation atteigne 5 % cette année et reste supérieure à 2 % en 2023.

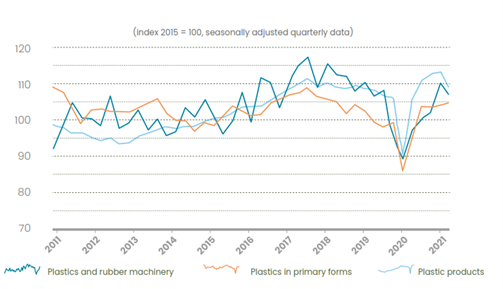

« Dans le passé, les prix élevés du pétrole brut ont pesé négativement sur la demande européenne de plastique (voir le graphique) », explique M. Wiesweg. Une nouvelle flambée des prix pourrait entraîner une chute du revenu disponible des consommateurs, ce qui aurait un impact sur les ventes au détail. Les secteurs qui dépendent du revenu discrétionnaire des consommateurs, tels que les produits blancs, les produits de consommation et l'automobile, seraient malmenés, les acheteurs essayant de conserver leur argent. « À court et moyen terme, l'Europe pourrait potentiellement connaître une baisse de la demande dans le domaine des polymères. »

La plasturgie est sur la voie de l'économie circulaire

L'Allemagne reste la locomotive de l'industrie européenne des plastiques, avec ses multiples atouts en matière de matériaux, d'équipements et de capacités de transformation. Mais certains secteurs sont tout de même en difficulté. Selon l'organisation faîtière de l'industrie allemande de la transformation des plastiques, la GKV, les ventes du secteur ont augmenté de 12,6 % pour atteindre 69,4 milliards d'euros en 2021, mais les entreprises membres restent soumises à une forte pression pour produire de bons résultats. Elle cite des « explosions de coûts exorbitantes » pour les matières premières et l'énergie, ainsi que de nombreux retards de livraison et des suspensions de commandes qui en découlent, notamment dans les fournitures automobiles.

Le secteur automobile a généré un ensemble unique de problèmes. Plusieurs constructeurs automobiles européens ont temporairement arrêté leur production au cours des derniers mois, ce qui a eu des effets négatifs importants sur la chaîne d'approvisionnement, y compris la fermeture permanente de certains transformateurs. Selon l'Association des constructeurs européens d'automobiles (ACEA), les immatriculations de voitures particulières ont diminué de 2,4 % en 2021, pour atteindre un peu moins de 10 millions d'unités dans les 27 pays de l'UE. Jincy Varghese, analyste de la demande chez ICIS, prévoit que la production automobile de l'UE augmentera de 17 % en 2022, même si elle sera encore en baisse de 26 % par rapport aux niveaux de 2019. Une reprise saine n'est probable qu'au second semestre, a-t-elle déclaré en février.

Les perspectives économiques globales pour 2022 restent très mitigées, a déclaré Roland Roth, président de la GKV, début mars, lors de la conférence annuelle de la fédération sur les résultats. Environ la moitié des membres de la fédération s'attendaient à une croissance des ventes lorsqu'ils ont été interrogés à l'approche de la conférence, mais un bon quart d'entre eux s’attendaient à de nouvelles baisses. Plusieurs envisageaient de délocaliser ou d'arrêter la production.

Roth a demandé une réduction des surtaxes gouvernementales sur les prix de l'énergie. Quant aux prix des matériaux, il a déclaré que les récentes augmentations ont été « presque insensées ». En moyenne, les prix des plastiques en Europe ont augmenté de plus de 50 % en glissement annuel au cours du premier semestre 2021 et sont restés élevés. En février 2021, par exemple, le PET vierge se vendait à environ 1 €/kg. En mars de cette année, le prix était d'environ 1,7 €/kg. Le PE linéaire basse densité est passé d'environ 1,2 €/kg à environ 1,9 € sur la même période.

Mais le président de la GKV reste optimiste : « En 2022, en tant que transformateurs de matières plastiques, nous continuerons à tirer le meilleur parti des matériaux polymères et à mener à bien les tâches qui nous attendent », a-t-il déclaré.

L'Unionplast, qui représente les entreprises italiennes de transformation des matières plastiques, tire la sonnette d'alarme sur les prix de l'énergie. « Cette crise des prix de l'énergie affecte sérieusement un secteur qui compte plus de 5 000 entreprises et plus de 100 000 salariés », déclare Marco Bergaglio, président de l'association.

« L'augmentation incontrôlée des coûts énergétiques et la difficulté croissante à trouver des matières premières constituent un mélange mortel pour notre secteur et créent un risque réel de ne pas pouvoir répondre aux demandes de nos clients. Cette situation a des conséquences inévitables également sur les prix de nos produits. »

Les fabricants européens de machines se portent bien

Le tableau est plus réjouissant chez les fournisseurs européens d'équipements pour la plasturgie. Thorsten Kühmann, secrétaire général d'EUROMAP, l'association européenne des fabricants de machines pour le plastique et le caoutchouc, a déclaré en mars que les carnets de commandes des entreprises membres étaient « remplis à ras bord. L'année en cours sera donc à nouveau une très bonne année. Nous prévoyons une augmentation des ventes de 5 à 10 %. » Cependant, ici aussi, la hausse des prix et à présent la guerre en Ukraine augmentent l'incertitude.

Dario Previero est le président d'Amaplast, l'association des producteurs italiens de machines et de moules pour le plastique et le caoutchouc. À la fin de l'année dernière, il a déclaré : « Selon nos estimations, à la fin de l'année 2021, la production devrait être à juste un cheveu des niveaux pré-pandémie, en hausse de 11,5 % par rapport à 2020. La nette reprise enregistrée en 2021 nous donne de bonnes raisons d'espérer en 2022 des performances supérieures aux niveaux d'avant la crise. »

Ulrich Reifenhäuser, CSO de Reifenhäuser Group et également président du comité consultatif des exposants de la K, déclare que l'entreprise a un carnet de commandes « extraordinairement positif » pour l'année en cours. « Un facteur important à cet égard a été la demande extrêmement élevée pour nos lignes de non-tissés à fusion-soufflage, qui ont contribué de manière décisive dans le monde entier à pouvoir produire suffisamment de masques de protection médicale pour lutter contre la pandémie - notamment en Europe avec des capacités de production locales. »

En rétrospective de l’exercice qui vient juste de se terminer, le PDG de l’acteur majeur dans le moulage par injection qu’est Engel, Stefan Engleder, a déclaré à la mi-mars : « Nous clôturons une année riche en défis, mais aussi en opportunités. Nous allons clôturer l'exercice 2021/2022 avec une augmentation significative par rapport à l'année précédente. Les goulots d'étranglement matériels constituent actuellement l'un des principaux défis. Jusqu'à présent, nous avons réussi à éviter autant que possible les retards de livraison. »

Gerd Liebig, PDG d'une autre grande entreprise spécialisée dans les technologies d'injection, Sumitomo (SHI) Demag, affirme que les chiffres de la consommation sont globalement bons. « Néanmoins, la situation du coronavirus a clairement eu un impact sur la demande. Mais nous prévoyons une reprise rapide grâce à notre force en matière de stratégie commerciale. » Les ventes de machines sont en passe de dépasser les niveaux pré-pandémie dans cette entreprise aussi. « La demande continue d'augmenter pour les modèles tout-électriques, et nous prévoyons que cette proportion continuera d'augmenter », déclare Liebig.

Et chez Arburg, Gerhard Böhm, directeur général des ventes et du service, déclare : « En 2021, nous avons vendu plus de machines que jamais auparavant - et cette année, nous avons encore un bon nombre de commandes à venir. » Mais il note également que les prix des matériaux et les délais de livraison sont une source d'inquiétude. « Il est clair que les goulots d'étranglement en matière de livraison empêchent dans certains cas nos clients de réaliser des investissements, mais la demande est clairement là », dit-il.

Les défis de l'emballage

Les prix élevés et croissants des résines au niveau mondial signifient que le marché de l'emballage est soumis à une pression constante, déclare M. Liebig. « Étant donné que les granulés recyclables sont maintenant au même prix que les polymères vierges il y a 12 mois, l'élan vers la légèreté s'étend maintenant à tous les substrats de matériaux d'emballage, et pas seulement aux polymères vierges. Nous continuons à nous concentrer sur la réduction de l'utilisation des matériaux en améliorant le processus et en permettant à nos clients de produire des pièces aux parois toujours plus fines. »

Selon M. Liebig, l'évolution vers les bouchons attachés (obligatoires à partir de 2024 en vertu de la directive sur les plastiques à usage unique, ou SUPD) et l'extension de la responsabilité élargie des producteurs (en effet à partir de 2023) auront inévitablement une forte influence, tout comme la nouvelle taxe européenne sur les emballages qui s'applique aux déchets d'emballages non recyclés. (Depuis le 1er janvier 2021, l'UE facture aux États membres 0,80 €/kg de déchets d'emballages plastiques qui ne sont pas recyclés. Les États sont libres de choisir comment financer cette taxe.)

L'industrie européenne des plastiques doit en effet faire face à divers textes législatifs relatifs aux déchets plastiques. Par exemple, il existe désormais l’obligation que 55 % de tous les emballages plastiques de l'UE soient recyclables d'ici 2030, ainsi que la taxe sur les déchets d'emballages plastiques non recyclés. Certains pays introduisent également des législations locales (l'Espagne et la France par exemple), ce qui rend les règles du jeu moins équitables qu'elles ne devraient l'être.

L'industrie doit déjà faire face à certaines conséquences de la directive SUPD, dont certains éléments sont entrés en vigueur le 3 juillet 2021 dans la plupart des pays de l'UE - bien que le déploiement de la législation ne se soit pas fait sans heurts. En Italie, par exemple, la loi n'est entrée en vigueur qu'en janvier, avec un retard dans la mise en œuvre finale ; elle est également plus souple dans ses définitions des produits en plastique que ce que Bruxelles avait prévu à l'origine, et alors que la directive SUP n'exempte pas certains plastiques biodégradables, la législation italienne le fait.

Au sujet des bioplastiques, l'association professionnelle European Bioplastics déclare : « Malheureusement, en Europe, les bioplastiques n'obtiennent toujours pas le même degré de soutien que d’autres industries innovantes de la part des décideurs politiques de l'UE. La Commission européenne adopte parfois des positions contradictoires sur les bioplastiques. Les positions des États membres sur les bioplastiques varient également beaucoup, l'environnement réglementaire est tout sauf harmonisé. » Cela décourage les investissements dans la R&D et dans les capacités de production, dit-elle.

Malgré ces défis, le développement des bioplastiques européens est « très positif. Les capacités de production mondiales représentent encore moins de 1 % des plus de 367 millions de tonnes de tous les plastiques, mais d'ici 2026, la production de bioplastiques franchira pour la première fois la barre des 2 %. » Les capacités de production de bioplastiques en Europe étaient proches de 600 000 tonnes en 2021 et devraient atteindre environ 1 000 000 de tonnes au cours des cinq prochaines années.

Au Royaume-Uni, désormais situé hors de l'UE, une nouvelle taxe sur les emballages en plastique est entrée en vigueur le 1er avril de cette année. Cette taxe s'appliquera aux composants d'emballages en plastique qui ne contiennent pas au moins 30 % de plastique recyclé et qui sont soit fabriqués au Royaume-Uni, soit importés dans ce pays (là aussi, il existe des dérogations). La taxe sera prélevée à un taux de 200 £/tonne (environ 235 €/tonne).

À la British Plastics Federation, le directeur général Philip Law est déterminé à voir le côté positif. « La taxe sur les emballages en plastique pourrait finalement être une plateforme pour l'innovation et contribuer à réduire le côté passionné du débat public », dit-il.

Le recyclage en hausse

« Les nouvelles législations et les nouveaux objectifs en matière de recyclage des plastiques et d'utilisation des recyclats modifient la manière dont l'ensemble de l'industrie des plastiques doit fonctionner », explique Elizabeth Carroll, consultante en recyclage et durabilité chez AMI Consulting à Bristol au Royaume-Uni, qui vient de publier un nouveau rapport sur le recyclage mécanique en Europe. « L'industrie du recyclage mécanique des plastiques est par conséquent devenue le point central des investissements, des acquisitions et de l'expansion », ajoute-t-elle.

La production de recyclats de plastiques en Europe était de 8,2 millions de tonnes en 2021 et devrait croître à un taux de 5,6 % par an jusqu'en 2030. Ce chiffre est à comparer aux 35,6 millions de tonnes de plastiques de base qui sont entrées dans le flux de déchets en 2021. « Cela signifie que l'Europe a atteint un taux global de recyclage des plastiques de 23,1 % », explique Mme Carroll. Il est fort probable que ce chiffre augmente, car l'industrie des plastiques réalise d'importants investissements dans divers types de technologies de recyclage.

Le tableau de la transformation des plastiques recyclés en produits de grande valeur s'éclaircit. C'est ce qu'affirme M. Engleder d'Engel : « Grâce à la mise en réseau horizontale tout au long de la chaîne de valeur, nous n'aurons plus à l'avenir à déclasser les matériaux, mais nous pourrons les recycler, voire les valoriser. Si nous échangeons des informations et des données entre les entreprises, nous serons en mesure de recycler les déchets plastiques et de fabriquer à nouveau des produits plastiques de haute qualité à partir de ceux-ci. La transformation numérique est la condition préalable pour faire progresser rapidement les questions de durabilité. »

Chez Sumitomo (SHI) Demag, le PDG Liebig reconnaît que le traitement des recyclats ne constitue pas en soi un défi technologique insurmontable. « Le plus grand défi consiste à obtenir des performances comparables des composants et à stabiliser les propriétés non uniformes des matériaux grâce à un contrôle intelligent du processus », explique-t-il. « De nombreux projets prometteurs sont en cours, même si la performance des recyclats dépend toujours de leur pureté. »

Michael Ruf, PDG de KraussMaffei, qui possède des technologies d'injection et d'extrusion à son actif, déclare : « L'économie circulaire est un impératif non seulement écologique mais aussi économique. C’est pourquoi elle est un pilier central de la stratégie des produits de KraussMaffei. Nos clients ont déjà recyclé plus d'un million de tonnes de plastiques avec nos systèmes »

Mais parfois, c'est un combat difficile. Selon Guido Frohnhaus, directeur général de la technologie et de l'ingénierie chez Arburg : « Tant que les matériaux recyclés seront plus chers que les matériaux neufs, chaque entreprise de taille moyenne sera confrontée à la question de savoir pourquoi elle devrait les utiliser au détriment de sa propre rentabilité. Nous avons besoin de voir la sphère politique établir des directives légales claires dans ce domaine, et l'UE doit aller plus loin que de placer des interdictions sur des produits plastiques particuliers - elle doit également apporter un soutien rigoureux à l'économie circulaire. »

Heureusement, la technologie du recyclage fait de grands progrès en Europe. Des sociétés autrichiennes comme Erema et Starlinger, par exemple, sont parmi les leaders dans ce domaine, tandis qu'Amut et Bandera font partie de plusieurs spécialistes italiens de l'extrusion qui développent des systèmes pour s'attaquer aux déchets de feuilles et de films ; et la société Sipa, spécialisée dans la technologie des bouteilles en PET, a coopéré avec Erema pour développer le premier système entièrement intégré permettant de transformer les flocons post-consommation en bouteilles pour les applications en contact avec les aliments. Les technologies de tri automatique pour les PCR mixtes font également des progrès majeurs, la société norvégienne Tomra y étant un acteur important.

Chez le fabricant d'équipements de compoundage Coperion, Marina Matta, Team Leader Process Technology Engineering Plastics, déclare : « Nous observons de nombreux développements révolutionnaires qui améliorent considérablement la qualité du tri et du lavage des déchets. Le processus de pyrolyse a également été récemment amélioré de manière significative, de sorte que ce processus de recyclage puisse être réalisé de manière beaucoup plus efficace sur le plan énergétique. »

Les fournisseurs de polymères se mettent au vert

Les producteurs européens de polymères font des efforts considérables pour améliorer la durabilité de leurs produits. Chez LyondellBasell, l'un des principaux producteurs de polyoléfines et de composés, Richard Roudeix, Senior Vice President - Oléfines & Polyoléfines Europe, Moyen-Orient, Afrique et Inde, déclare : « Pour atteindre la neutralité climatique d'ici 2050, l'industrie doit procéder à une transformation profonde dans un délai relativement court, surtout si l'on considère que certaines technologies permettant de décarboniser complètement nos processus n'en sont encore qu'aux premières phases de développement. Actuellement, les coûts élevés de l'énergie réduisent les bénéfices de l'industrie au moment précis où celle-ci a besoin de fonds supplémentaires pour réaliser des investissements de décarbonisation. »

Les fournisseurs de polymères n'ont pas été tout à fait d'accord avec les décideurs européens sur la manière de passer à une économie verte, mais les opinions sont en train de converger. « LyondellBasell pense que des politiques gouvernementales alternatives et des mesures volontaires sont plus efficaces que de s'appuyer uniquement sur des taxes nationales pour atteindre des objectifs environnementaux », déclare M. Roudeix. Il suggère qu'une redevance basée sur la recyclabilité d'un produit pourrait être utilisée pour financer l'amélioration des infrastructures et des programmes de recyclage des plastiques.

LyondellBasell vise à produire et à commercialiser deux millions de tonnes métriques de polymères recyclés et renouvelables par an d'ici 2030. Elle a déjà lancé des plastiques fabriqués à partir de déchets plastiques recyclés mécaniquement et chimiquement, ainsi que des matières premières d'origine biologique.

Des commentaires similaires proviennent de SABIC. En 2019, elle a lancé des polymères circulaires certifiés produits par upcycling de plastiques usagés. « Cependant, la réalité est qu'il y a actuellement une demande de plastiques recyclés qui est plus grande que l'offre disponible », déclare un représentant. « Les fabricants doivent trouver un moyen de monter en échelle afin de susciter un véritable changement. »

Selon SABIC, un soutien réglementaire accru de la part des gouvernements est nécessaire pour aider les acteurs de l'industrie à mettre à l'échelle de nouvelles techniques telles que le recyclage chimique. « Par exemple, il est important que le cadre réglementaire européen reconnaisse la résine recyclée chimiquement comme équivalente à la résine vierge produite à partir de matières premières fossiles afin d'augmenter la disponibilité et de favoriser l'évolutivité. »

Chez BASF, qui, comme SABIC, dispose d'une large palette de plastiques destinés à de multiples marchés, un représentant déclare : « Nous pensons que les plastiques joueront un rôle essentiel dans la réalisation des objectifs de l'UE en matière d'émissions nettes nulles en contribuant à réduire les émissions dans des secteurs clefs tels que la construction, l'automobile ou l'emballage alimentaire. Nous nous efforçons, dans le monde entier, de parvenir à des émissions nettes nulles de CO2 d'ici 2050. En outre, nous voulons réduire nos émissions de gaz à effet de serre dans le monde entier de 25 % d'ici à 2030 par rapport à 2018. »

Covestro, le principal fabricant de polycarbonate et de polyuréthane, a adopté l'une des stratégies les plus audacieuses parmi les fournisseurs de polymères. Son objectif est de parvenir à des émissions nettes nulles pour les catégories 1 et 2 (liées à sa propre production et aux sources d'énergie externes) d'ici 2035.

Virginia Janssens, directrice générale de Plastics Europe, déclare que ses membres soutiennent l'objectif obligatoire de l'UE de 30 % de contenu recyclé dans les emballages plastiques d'ici 2030 et ont récemment annoncé des investissements prévus de 7,2 milliards d'euros dans le recyclage chimique d'ici 2030 en Europe.

Pendant et au-delà de ce qui, espérons-le, sera les crises temporaires du Covid et de l'Ukraine, « le monde reste fermement concentré sur la circularité, la pollution plastique et les fuites environnementales », déclare Wiesweg chez IHS Markit. « Le mouvement de circularité stimulera l'innovation dans le recyclage chimique, aidant à atteindre une viabilité commerciale à l'échelle mondiale qui, avec le recyclage mécanique, remplacera progressivement la résine plastique vierge. »

K 2022 - le salon le plus important au monde pour l'industrie

En 2022, comme tous les trois ans, K à Düsseldorf sera à nouveau la plus importante plateforme d'information et d'affaires pour l'industrie mondiale des plastiques et du caoutchouc. L'internationalité n'est nulle part aussi élevée qu'à Düsseldorf. Du 19 au 26 octobre de cette année, les exposants et les visiteurs du monde entier se réuniront et profiteront de l'occasion non seulement pour démontrer les capacités de l'industrie et présenter des innovations, mais aussi pour échanger des points de vue sur la situation de l'industrie des plastiques et du caoutchouc dans les différentes régions du monde, discuter des tendances actuelles et fixer ensemble le cap pour l'avenir.

www.k-online.com